모더나 주가 전망 :: 미국주식 실적 리뷰

게티 이미지를 통한 카르멘가브리엘라/아이스톡 에디토리얼

모데냐(MRNA)는Covid-19에 대한 백신을 개발하여 인류를 위해 심오하고 멋진 일을 한 놀라운 회사이며, 앞으로도 계속해서 훌륭한 일을 할 것입니다. 이 모든 것을 말하는 것은 회사의 주가가 재무 성과가 뒷받침할 수 있는 일보다 훨씬 앞서 있으며 주식은 앞으로도 계속 하락해야 합니다. 오늘의 결과는 내년에 밖으로 재생됩니다 무엇의 시작에 불과하고 나는 주식이 50 % 이상 가격에 떨어질 것으로 예상.

배경

모데나는 mRNA 약물의 세계 최고의 개발자입니다. 이 회사는 "메신저 RNA"를 "생명의 소프트웨어"로 설명하고 고급 기술을 사용하여 매우 좁은 표적 단백질을 개발함으로써 Covid-19의 경우 짧은 시간에 새롭고 중요한 돌파구를 개발할 수 있음을 보여주었습니다. 모더니언과 함께바이오앤텍(BNTX)과파트너 화이자(PFE)는 코비드-19용 mRNA 백신을 개발했다.

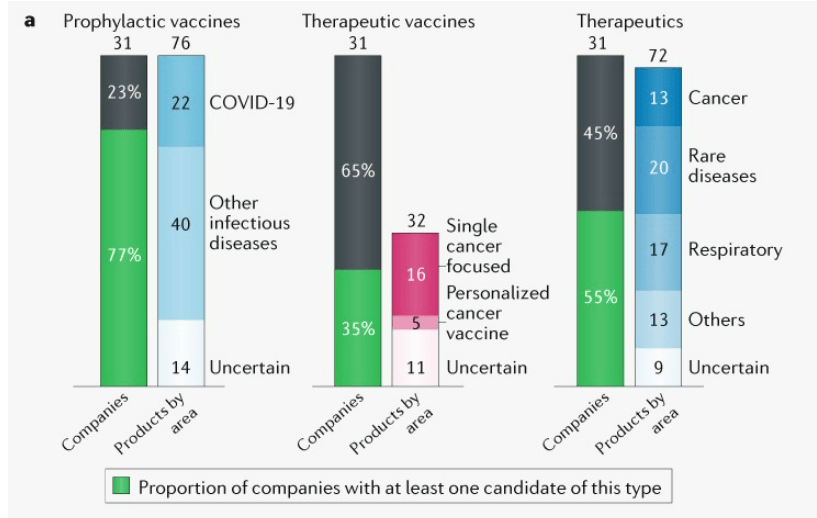

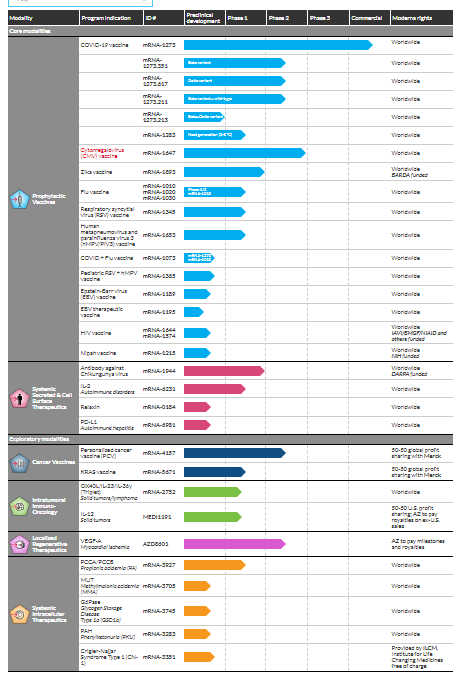

Nature.com이 차트에서 볼 수 있듯이, 작품에서 많은 새로운 치료법을 갖춘 mRNA 약물 개발 분야에서 미래가 밝습니다.

출처: 자연

모데나는 작품에 이러한 신제품의 큰 숫자를 가지고있다.

출처: 모더나

그러나 우리는 Moderna의 실적 발표를 보고볼 수 있듯이, 오늘날 돈을 버는 유일한 사업은 Covid-19 단위입니다. 그 사업은 매우 수익성이 있으며, 그 이익은 미래에 몇 년 동안 이러한 새로운 치료의 개발에 자금을 것입니다. 그러나 이러한 다른 조건 중 어느 것도 Covid-19, 즉 지구의 전체 인구만큼 큰 목표 인구를 갖지 않을 것입니다.

경쟁 및 가격 책정 능력

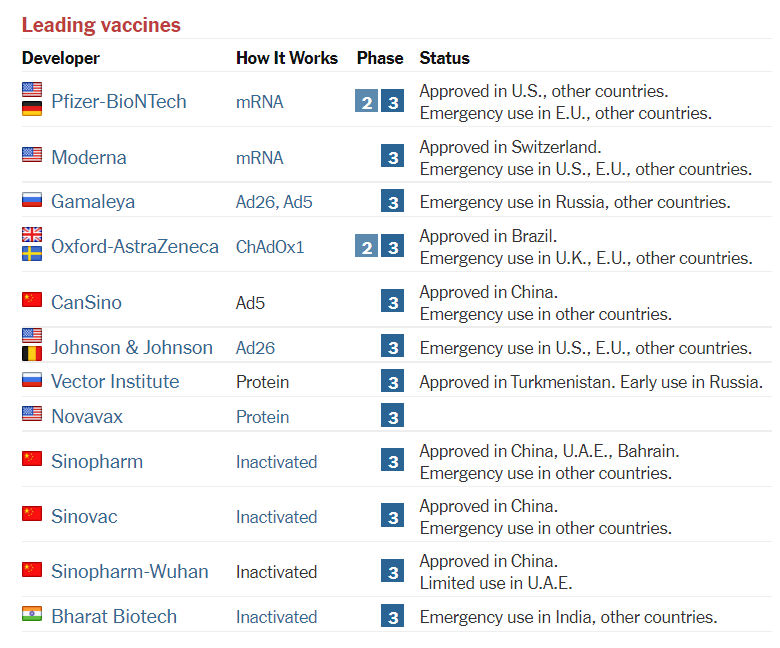

모더니언과 바이오NTech는 매우 효과적인Covid-19 백신을 개발하는 최초의 두 회사였다. 시간이 지남에 따라 아스트라제네카(AZN),존슨 앤 존슨(JNJ),노바 벡스 (NASDAQ :NVAX) 등 과 같은 회사에 의해 이러한 백신이 개발 및 개선, 글로벌 백신 시장의 현대모비스와 BioNTech / 화이자의 점유율과 높은 가격을 충전 할 수있는 능력은 계속 감소 할 것이다. 여기에서 볼 수 있듯이 중국과 러시아뿐만 아니라 다른 비 서양 개발자에서 진행중인 백신이 많이 있습니다.

출처: 뉴욕 타임즈

나는 이것이 어떤 백신이 가장 좋은지, 어떤 생각이 "효과가 있을 것"또는 "작동하지 않을 것"인지, 어떤 백신을 어떤 백신이든 어떤 백신이든 취해야 하는지에 대한 논쟁의 일부가 아니라는 것을 분명히 하고 싶습니다. 난 그냥 정말 백신에 대한 경쟁이 시장 점유율과 가격 경쟁력을 감소 분쟁의 대상이 되어서는 안된다는 성명을 발표하고 있어요.

재무 결과

Moderna의 재무 결과와 지침은 회사가 매우 수익성이 있지만 백신으로 돈을 벌 수있는 능력이 이미 사라지고 있음을 보여줍니다.

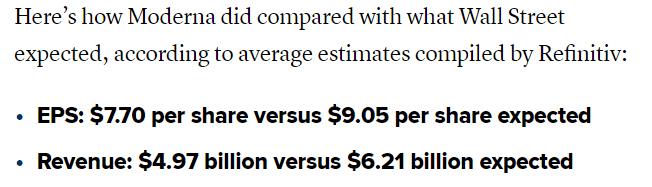

3분기에 모데리카는 매출 약 50억 달러에 달하는 순이익으로 33억 달러의 순이익을 올렸습니다. 이는 전분기순이익 28억 달러보다 높았지만, CNBC와 Refinitiv가 보도한 매출과 수입에 대한 애널리스트 추정치보다 낮았습니다.

출처: CNBC

다시 한번, 이러한 결과는 뛰어난 - 그러나 현재 수준 이상의 주가를 입찰하는 사람들이 더 높은 수입과 높은 배수를 예상하고 그들이 지금 그것을 판매하고 있다면, 주가는 아래로 갈 것입니다.

주주로서 제가 가장 염려하는 것은 지침의 변화입니다. 이 회사의 2분기 실적 발표에서그들은 "200억 달러의 예상 제품 매출"을 안내했습니다. 이 릴리스에서, 그들은 다음과 같은 썼다:

출처: 모더나

이러한 변화에 대해 주목할 만한 것은 예상되는 수익을 "200억 달러"에서 "150억~180억 달러"로 줄이는 것이 아니라, 그 해가 이미 3/4 이상이라는 사실입니다! 올해 첫 9개월 동안 Moderna는 총 제품 매출이 107억 4천만 달러에 달한다고 보고했기 때문에, 올해 마지막 분기에는 42억 6천만 달러(3분기보다 훨씬 적은) 72억 6천만 달러(훨씬 더 많은)의 매출을 올릴 수 있다고 말했습니다. 이는 매우 이질적인 결과의 범위이며 투자자들은 앞으로 60일 동안 42억 달러 또는 72억 달러를 지불할 것으로 예상되는지 여부를 알려줄 수 없다는 것을 매우 우려해야 합니다!

평가

모데니나는 올해 백신 판매로 33억 달러를 벌었으며, 다음 분기에 4~70억 달러의 백신 매출에서 75%의 순마진을 벌 수 있다는 사실에 비추어, 올해의 수입이 6.3~88억 달러에 달할 것으로 예상할 것입니다. 나는 수입이 미래에 "분기당 30 억 달러"속도로 계속한다는 것을 추론할 의향이 없으므로 내년 실적은 80 억 달러, 다음 해는 60 억 달러로 내년 의 수입을 100 억 달러로 추정할 것입니다. 모든 것, 나는 500 억 달러 미만으로 Covid-19 백신 귀걸이의 평생 스트림을 추정할 것입니다.

위에서 설명한 바와 같이, 모데나는 작품에 많은 다른 제품을 가지고있다. 그들 중 일부는 수익성이 될 것입니다,하지만 아무도이 Covid-19 백신으로 수익성 근처 아무 데도 없을 것입니다. 이러한 이유로 전체 파이프라인에 "250억 달러 이하"의 가치를 할당하고 있습니다.

그래서 하이엔드에서, 나는이 회사의 수입에 대해 750 억 달러 이상의 시가 총액을 지불하는 것이 합리적이라고 생각하지 않습니다.

모더니아는 대차대조표에 153억 달러의 상당한 현금을 가지고 있습니다. 나는 이전 기사에서 설명한 바와 같이(일부 황소는 모더니어에서 현금을 이중 계산입니다),이 현금의 대부분은 고객 예금을 나타냅니다. 즉, 미래의 수익을 빼앗지 않고는 회사의 자산으로 간주할 수 없습니다. 현금의 나머지 는 약물 파이프 라인의 나머지를 개발하는 비싼 과정에 사용됩니다. 그래서 나는이 토론을 위해이 현금을 75 억 달러로 소중히 생각합니다.

나는 이것이 회사에 대한 가장 높은 합리적인 평가가 825 억 달러 또는 190 / 주당이될 것이라는 것을 의미한다고 생각합니다. 다시 한번, 그것은 내 평가 범위의 하이 엔드이며, 나는 수익 감소추세가 계속될 것이고 실망은 500억 달러 또는 115달러/주당에 가까운 가격을 견인할 수 있다고 생각합니다.

결론

모데나는 훌륭한 회사이지만 상인은 평가에 앞서 나아졌습니다. 회사가 높은 기대치를 충족할 수 있는 방법을 찾을 수 있을 수도 있지만, 이것은 나에게 는 드문 것 같습니다. 지금은, 나는 짧은 남아있다.

모두에게 독서와 행운을 주셔서 감사합니다.

'주식' 카테고리의 다른 글

| 노바벡스 주가 전망 :: 미국주식 NVAX 매수해야 하는 이유 (0) | 2021.11.08 |

|---|---|

| 화석 연료에서 벗어나 다각화하지 못하면 새로운 금융 위기가 발생할 수 있습니다. (0) | 2021.11.07 |

| Altria는 BUD 주식에 대한 추적 주식으로 가치를 잠금 해제 할 수 있습니다. (0) | 2021.11.04 |

| 아마존: 다년생 성장 기계 안타 a 걸림돌 (0) | 2021.11.03 |

| 소파이 주가 전망 :: 아마 소파이는 기존 은행을 모두 대체할 것 (0) | 2021.11.02 |

최근댓글