마이크로소프트를 매수해야 하는 이유 MSFT 주가 전망

2021년 9월 20일 오전 8시 33분 ETMSFT(Microsoft Corporation)8 코멘트8 likes

요약

- 마이크로소프트는 20년 안에 수익성 있는 존재가 될 확률은 90%, 100년이 될 확률은 65%에 이른다.

- 마이크로소프트는 적어도 8개의 강력한 경쟁 우위를 가지고 있고 적어도 2개의 경쟁 우위를 강화할 수 있는 미래 기회를 가지고 있다.

- 마이크로소프트의 Targeted Industry CAGR 중 7개는 ~9% ~ 19%에 이르며, 이 회사의 선도적 지위는 경쟁사 대비 평균 이상의 성장률을 보일 가능성이 있다.

- 마이크로소프트 주식은 디스카운트배당, DCF, 리버스배당 및 리버스 DCF 가치평가 모델에 기초해 상당히 평가되고 있다. 경쟁사와의 비교 평가 지표는 리더십의 위치를 드러낸다.

게티 이미지를 통한 HJBC/iStock 편집

소개

마이크로소프트(MSFT)는 뛰어난 기업이다. 다음을 고려하십시오.

- 지난 10년 동안 마이크로소프트는 현재 TTM 매출 168억 달러에도 불구하고 연간 10%의 매출을 올렸다. 최근 5년간 매출 증가율은 14.3%, TTM은 18.7%로 급상승했다.

- 이 회사는 지난 10년간 11.6%, 지난 5년간 26.8%, 지난 3년간 55.8%의 놀라운 성장률을 보였다.

- 최근 10년간 FCF가 8.8%, 5년간 17.5%, TTM이 25.3% 성장했다.

- MSFT는 40대의 RoE %s과 15% 이상의 RoA %s을(를) 일상적으로 사용해 왔다.

- MSFT의 총 마진율은 65% 이상, 영업이익률은 32~42%, 순 마진율은 15%~36%이다.

- TTM의 장기채무 및 자본리스 의무는 총자산(약 333달러)의 18%에 불과하다.8B in TTM)

마이크로소프트는 소프트웨어 산업에서 기업의 중요한 역할을 해왔으며 지금도 여전히 그 역할을 하고 있다. 회사에 대해 사랑해야 할 점이 많지만, 더욱 인상적인 것은 10년 수익 명세서, 대차대조표, 현금흐름표뿐만 아니라 이러한 놀라운 지표와 추세를 가능하게 하는 근본적인 경쟁 우위다.

경쟁 우위

MSFT에 성공적으로 투자하기 위해서는 회사의 '모자'에 대한 치밀하고 세심한 이해가 필수적이다. 마이크로소프트의 경쟁우위를 이해하는 것은 복잡하고 설득력 있는 활동이 될 수 있으며, 언제 주식을 축적해야 하는지를 이해하고 향후 10년 동안 이러한 경쟁우위의 강도에 근본적인 악화를 쉽게 관찰함으로써 투자자로서 부를 창출하는 데 도움이 될 것이다.

조기 경고 증상은 분기별 수익 통화 중, 회사 자체 및 이해관계자로부터의 사실상의 뉴스 발표에 기초하여 모니터링할 수 있으며, 필요한 경우 출구 전략의 타이밍에 도움이 될 것이다.

아래 순서는 한 경쟁 우위의 상대적 강점을 나타내며, 강점은 1(매우 약함)부터 10(매우 강함)까지 등급이 매겨진다. 기쁘게도 아래 목록은 완전하지 않다.

1. 생태계 (강력한 해자 - 9/10)

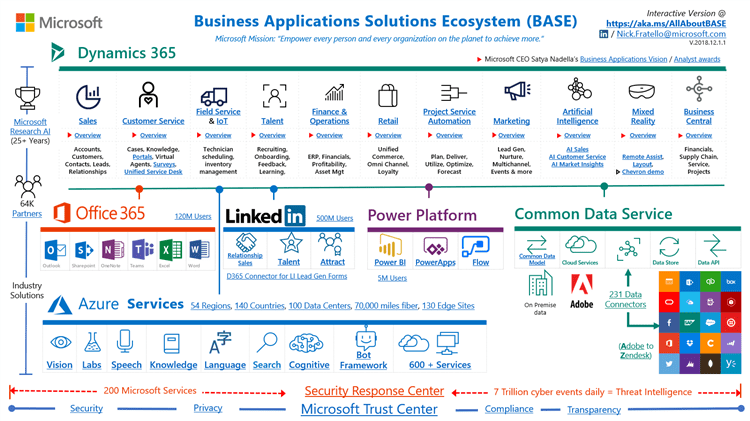

마이크로소프트는 티타늄 체인의 링크와 유사한 연동 메커니즘을 제공하는 IaaS와 SaaS 제품 오퍼링의 신흥 진화하는 생태계를 가지고 있다. Windows OS는 Xbox, IE/Microsoft Edge, Microsoft Office 365와 연결되고 Microsoft Office 365는 Microsoft Azure와 연결된다. 이는 지나치게 단순화된 설명이지만, 마이크로소프트가 고립이 아닌 서로 협력하여 존재하는 제품 및 서비스의 생태계를 만들고 지속하며 지속하는 전략적인 비즈니스 모델을 즉각적으로 드러낸다.

분명한 예로, 기업이 윈도우 OS를 선택할 때 마이크로소프트의 운영 체제 소유와 기업들을 위한 번들 비용 절감으로 인해 아마존 웹 서비스나 구글 클라우드와 비교했을 때 마이크로소프트 Azure가 비용 고려 측면에서 1위를 차지했다. 마찬가지로 Xbox와 PC도 연결할 수 있는 반면, Edge와 Microsoft Office 365는 Windows OS와 함께 번들었을 때 기본적인 장점을 제공한다.

출처: 마이크로소프트

이 같은 생태계는 기업과 소비자를 모두 사로잡을 뿐 아니라 마이크로소프트(MS) 소프트웨어를 개발자가 추구하는 글로벌 표준으로 만드는 데 더해 어도비(ADBE), 워크데이(WDAY), 세일즈포스(CRM) 등 다른 유명 SaaS 업체들의 지속적인 협업을 이끌어낸다. 많은 사람들은 마이크로소프트의 OS나 오피스 365와 함께 작동하지 않는 SaaS 제품에 시간과 돈을 투자하는 것을 감히 꿈꾸지 못할 것이다. 따라서 마이크로소프트의 티타늄 체인은 다시 철강, 알루미늄, 텅스텐 및 기타 금속 체인과 주요 파트너가 제공하는 "생태계"와 연결된다.

경쟁사들은 그러한 생태계를 쉽게 복제할 수 없으며, 마이크로소프트가 종종 타의 추종을 불허하는 수익성과 성공을 누리는 많은 분야에서 마이크로소프트를 리더 자리를 대신하기 위해서는 연구개발, 마케팅 및 시간에 대한 상당한(때로는 비용 대비) 투자가 필요할 것이다. 아마도 마찬가지로 중요한 것은 소프트웨어가 적어도 한 세기 동안 현대 사회에서 지배적인 힘이 될 것이기 때문에 마이크로소프트가 경쟁 우위 #7, 연구개발에 현명하고 전략적으로 투자함으로써 에코시스템 경쟁 우위를 계속 강화할 수 있다는 사실이다.

E시청할 수 있는 경고: 지속적이고 해결되지 않은 제품 품질 불만, Windows OS, Office 365, Azure, Microsoft Edge, LinkedIn 또는 새로운 시장 점유율 하락 엑스박스, 개발자 지원 손실 또는 개발자 불만 증가, 주요 SaaS 파트너 손실

2. 차별화 요소 제품 및 전환 비용(강력한 해자 - 9/10)

마이크로소프트의 많은 제품들이 상품이 아니며 경쟁사 제품과 맞거나 이길 수 있는 높은 품질을 가지고 있다는 것은 두말할 나위가 없다. 실제로 리브레 오피스, 구글 독스 / 워크스페이스, 드롭박스 페이퍼, 에테르패드, 조호, 자르트, WPS 오피스, 소프트메이커 프리오피스 등 MS의 무료 대안 제공에도 불구하고 많은 경쟁사들이 시장 점유율을 얻기 위해 고군분투해왔다. 여러분이 좋아하든 싫어하든, 마이크로소프트의 소프트웨어 제품은 아주 오랫동안 머물 것이고 마이크로소프트는 경쟁 우위 #6와 #7 특허와 연구 개발에서 증명되었듯이, 이러한 경쟁 우위성을 유지하기 위해 절대적으로 혁신을 계속할 수 있다.

출처: 마이크로소프트

마이크로소프트의 제품을 매우 탄력적이고 상징적으로 만드는 것은 새로운 소프트웨어 애플리케이션 제품군을 재학습하는 사용자들에게 시사하는 높은 전환 비용이다. 어도비나 애플(AAPL)처럼 마이크로소프트는 사용자를 단순함과 우아함으로 끌어들인 다음 강력한 사용 사례와 기능으로 사용자를 가두어 방대한 문제를 해결한다. "무료"로 제공될 수 있는 경쟁력 있는 제품 오퍼링을 배우기 위한 시간 약속만으로도 헛된 연습인 것 같다. 대부분의 소비자들은 "무료" 오퍼링이 경쟁자들에게 지속 가능한 비즈니스 모델이 아니라는 것을 쉽게 인식하고 그러한 제품을 제공하는 회사가 향후 5년에서 10년 이내에 사라질 수 있기 때문이다.

더욱이 전환 비용은 개인뿐만 아니라 기업에게도 존재한다. 일단 기업이 오피스 365나 아즈레와 같은 마이크로소프트의 제품을 사용하기 시작하면, 마이크로소프트로부터 다른 곳으로의 전환 결정은 점점 더 비용이 많이 들게 되는데, 특히 마이크로소프트가 마이크로소프트 팀, 링크드인, 아즈레 등의 증가하는 인기에 의해 예시되는 것처럼, 마이크로소프트가 인접한 기회와 타겟팅된 고통 지점을 계속 포착하고 있다는 점을 고려하면 더욱 그렇다.

E시청할 수 있는 경고: 영구적이고 해결되지 않은 제품 품질 불만, 기존 제품에 대한 소프트웨어 업데이트 빈도 감소, Windows OS, Office 365, Azure, Microsoft Edge, LinkedIn 또는 기타 국가에서 지속적인 또는 새로운 시장 점유율 손실 엑스박스, 감소하는 NPS

3. 네트워크 효과(강력한 해자 - 8/10)

마이크로소프트는 최소 6가지 주요 영역에서 자사 제품에서 네트워크 효과를 누리고 있다.

- 2021년 6월 현재 전 세계 데스크톱 운영 체제 1위를 차지하고 있는 Windows OS, 세계 시장 점유율 약 73%

- 주요 오피스 제품군 기술에서 전 세계 시장 점유율 88%를 차지하는 마이크로소프트 Office 365

- 클라우드 인프라 서비스, 서버 제품 및 컴퓨팅 분야에서 전 세계 시장 점유율 22%를 차지하는 마이크로소프트 Azure

- 게임 콘솔 운영 체제의 세계 시장 점유율 48%를 차지하는 Xbox

- 데스크톱 브라우저의 세계 시장 점유율을 8.0%까지 점유하고 있는 Internet Explorer 및 Microsoft Edge

- LinkedIn, 현재 5천 5백만 개 이상의 등록된 회사를 보유한 7억 4천만 명 이상의 회원으로 구성됨

투자자들에게는 다음과 같은 몇 가지 중요한 관찰이 있다.

- 지난 10년간 Windows OS 사용량이 감소하여 주로 MacOS 및 기타/알 수 없는 범주에 시장 점유율을 빼앗기고 있음

- 마이크로소프트 오피스 365의 주요 경쟁업체는 구글의 G 스위트(G Suite)이므로 마이크로소프트와 구글(NASDAQ:GUG)(나스닥:GUGL)이 이 공간에서 실질적인 이중화(dfacto duopoly를 형성

- Xbox의 경쟁제품은 PlayStation이며, 따라서 Microsoft는 Sony(소니)와 게임 콘솔 분야에서 두각을 나타내고 있다.

- 인터넷 익스플로러와 마이크로소프트 엣지(특히 후자)는 지난 15년 동안의 엄청난 손실, 주로 구글 크롬에 대한 전 세계 시장 점유율을 회복하고 있다.

- LinkedIn의 인기가 높아짐에 따라, 우리 중 많은 사람들은 궁극적으로 우리의 생계 및 전문 네트워크를 Microsoft에 의존하게 되었다.

출처: 스타티스타

출처: 킨스타

출처: 연결됨인

마이크로 소프트의 네트워크 효과 경쟁 우위를 이해하는 것의 가장 중요한 면은 다양한 제품, 소프트웨어 및 서비스 상품 각 이처럼 그리고 희귀한 예외적인 기회(그 S&에서 몇몇 기업에 의해서만/&P500공유)그것의 네트워크를 강화하는 것에 그 회사 제공하여 독특한"네트워크,"를 보유하고 있는을 실현하는 것입니다.성교하다향후 수십 년 동안 모든 다양한 제품 오퍼링을 통합, 교차 판매 및 번들로 통합.

이것의 중요성은 과소평가할 수 없으며, 이러한 질적 우위의 실현만으로도 마이크로소프트의 프리미엄 가치평가가 쉽게 설명될 수 있는데, 이는 '부자' 평가로 인식되는 것 때문에 많은 사람들이 회사에 투자하지 못하게 하는 잘못된 것이다.

마이크로소프트가 데스크톱 OS, 마이크로소프트 오피스 365, Azure, Edge, LinkedIn, Xbox를 더욱 통합한다면, 개발자, 사용자, 소비자 및 비즈니스가 소프트웨어 서비스의 성장, 인기, 주요 생태계에 몰려 네트워크 효과의 경쟁 우위를 실질적으로 강화할 수 있다.

게다가 마이크로소프트는 모니터하는 모든 신흥 시장이나 산업에서 퍼스트 무버 소프트웨어 오퍼링을 출시할 때 추가되고 귀중한 기회를 갖게 될 것이며, 따라서 즉시 이러한 제품 오퍼링에서 새로운 "네트워크" 효과를 얻을 수 있을 것이다. 그 이유는 경쟁 우위 #2와 #4인 차별화 요소 제품 및 SW 때문이다.가려움증 비용과 브랜드 및 비전, 마이크로소프트의 기술 제품 및 우수성에 대한 확고한 믿음을 북돋아 준다.

E시청할 수 있는 경고: Windows OS, Office 365, Azure, Microsoft Edge에서 시장 점유율의 지속적 또는 새로운 손실 Xbox, 개발자 지원 손실 또는 개발자 불안 및 불만 증가, 주요 SaaS 파트너 손실, 회사 해체를 세계적으로 위협하는 새로운 규정

4. 브랜드와 비전 (강력한 해자 - 8/10)

마이크로소프트는 수십 년에 걸쳐 네트워킹, 파트너십, 혁신, 소프트웨어 개발 및 애플리케이션 분야에서 지속적으로 우수성을 유지하며 개발된 세계적인 브랜드를 보유하고 있다. 대차대조표에 따르면 마이크로소프트는 자사 브랜드를 무형자산(굿윌 49.7B)에서 약 57.5B달러로 전체 자산의 17%에 달한다. 마이크로소프트의 제품으로는 인기 있는 마이크로소프트 제품군(Word, PowerPoint, Excel, Visio, Outlook, Access), Internet Explorer / Edge / Bing, 마이크로소프트 윈도 OS, Xbox 360, 마이크로소프트 Azure 등이 있다.

순추천고객지수가 45점(50점 이상 점수는 우수하다고 간주됨)인 상황에서 마이크로소프트가 주장하는 중요한 호의는 정직하고 진정한 인격화다.

출처: 마이크로소프트

마이크로소프트(MS)의 제품 포트폴리오를 고려할 때 '남의 힘을 실어준다'는 비전이 놀라울 정도로 잘 울린다. 진취적인 S&P 500 또는 개별 소비자에 초점을 맞춘 거의 모든 애플리케이션은 사람과 조직이 정교하고 우아하며 사용자 친화적인 사용 사례와 기능을 통해 더 많은 성과를 달성할 수 있게 한다. 현대 생활에서 논쟁의 여지가 없는 리더인 엑셀을 모든 사람에게 상당한 인기와 목적, 이익을 주는 스프레드시트로 생각해 보자.

다행히도, 그리고 마이크로소프트에게 더 중요한 것은, 이 브랜드는 최근의 전세계적인 독점 금지 조사를 피해온 소수의 논란의 여지가 없는 거대 기업들 중 하나였으며, 이것은 많은 S&P 500 기술과 IT 리더들에 대한 이러한 경쟁 우위에 대한 증거였다.

E시청할 수 있는 경고: 마이크로소프트의 소셜 미디어에 대한 사실상의 정확한 부정적인 뉴스 발표 틀리다다른 곳에서 의도적으로 수익을 목표로 하고 창출하지 않는 경우, 수익은 악화되고 NPS는 감소하는 경우, 향후 제품 반복에 대한 가격 인하

5. 전담 관리 및 직원(강력한 해자 - 8/10)

마이크로소프트는 믿을 수 없을 정도로 재능 있는 리더, 매니저, 그리고 직원들을 가지고 있다. 이 부지런하고, 열심히 일하고, 혁신적이고, 열정적인 사람들은 개인적으로 내가 애플, 어도비, 마이크로소프트와 같은 회사들과 함께 심지어 불화의 외관이나 직원들의 피드백과 리뷰에서 증명된 바와 같이 경쟁 우위마저 약화시키는 많은 다른 S&P 500 회사들보다 돈을 투자하기를 원하는 이유다.

출처: 글라스도어

회사에 투자할 때는 이론적인 건설에 투자하지 않는 것이다. 당신은 주로 사람들에게 투자하고 있는데, 사실 소수의 투자자들만이 토론하거나 인정하는 것 같다. Microsoft에 대한 Glassdoor 직원 리뷰가 통계적으로 유의미한 샘플 크기가 아니라고 주장하고 싶은 사람이 있다면, 내 손님이 되어주시오. 직원들이 마이크로소프트에 대해 가지고 있는 사랑의 몇 가지 예는 다음과 같다.

출처: 글라스도어

E시청할 수 있는 경고: YoY Glassdoor 직원 리뷰 악화, YoY 고위 경영진 이직률 증가

6. 특허 출원 (강력한 해자 - 8/10)

마이크로소프트는 강력한 투자 잠재력을 가진 많은 대기업들과 마찬가지로 특허로 자사의 지적재산을 강력하게 보호한다. 마이크로소프트는 2016년 3만6000건의 특허 출원이 보류된 가운데 무려 5만9000건의 미국과 국제 특허를 자랑했다.

2020년에는 마이크로소프트가 전 세계적으로 특허(-5% YoY)를 유효(발행)한 2972건으로 8위였다. 애플(AAPL)은 2840으로 11위였다. 더욱 흥미롭게도 마이크로소프트는 2020년 인공지능(AI)에서 가장 많은 특허 출원 건수 5위에 올랐다.

출처: GlobalData

맥스밸에 따르면 2021년 3월 이후 마이크로소프트는 미국 내 특허 출원 건수 4위를 차지했다.

소스: MaxVal

특허는 기업의 혁신, 독창성, 번영의 문화를 나타낼 뿐만 아니라 경쟁자들이 자신의 제품의 중요한 특징이나 측면을 복제하는 것을 방해하기 때문에 매우 실질적인 경쟁우위를 상징한다. APAC의 몇몇 국가를 제외하고 대부분의 주요 선진국에서는 지적 재산과 그에 따른 이윤은 여전히 법의 적용을 통해 보호될 수 있다.

E시청할 수 있는 경고: 3년 평균 효력 및 특허 출원 중 감소 부정의 신규 또는 지속적인 재정적 영향의 결과[재정적 영향의 결과] 소송

7. 연구 개발 (강력한 해자 - 8/10)

R&D는 12개월 후반기 동안 믿을 수 없는 20.7억 달러 즉 12%에 머물렀다. 이 회사의 R&D는 마이크로소프트가 세계 최대의 컴퓨터 과학 연구 기구를 스포츠할 정도로 놀랍고 널리 퍼져 있다.

주요 연구 개발 사업 외에도 마이크로소프트 리서치도 운영하고 있다. 마이크로소프트리서치는 세계 최대의 컴퓨터 과학 연구 기관 중 하나로, 세계 최고의 대학들과 긴밀히 협력하여 컴퓨터 과학의 최첨단 기술을 발전시켜 미래의 기술 동향에 대한 독특한 관점을 제공한다.

2020년 3월 현재 마이크로소프트는 급속한 성장을 하고 있는 시장들을 선도하는 것을 목표로 하여 의료 사업을 접었다. 그 부대는 생물학, 의학 정보학, 물리학, 지속 가능성, 경제학, 사회 및 행동 과학에 노력을 집중할 것이다.

이 회사는 인공지능, 증강현실, 스마트 커넥티드 디바이스, 엔터테인먼트, 그래픽 및 멀티미디어, 휴먼 언어 기술, 프로그래밍 언어 및 소프트웨어 엔지니어링, 양자 컴퓨팅, 보안, 개인 정보 보호 및 암호화, 의료, 건강 및 유전체학 등에 추가로 투자하여 몇 가지 공식 인증된 프로지(proj)를 명명한다.ects.

S&P 500의 대부분의 기업이 연구개발을 존재하며 성장해야 하는 반면 마이크로소프트처럼 연구개발 투자의 방향과 관련해 선견지명이 있을 뿐만 아니라 그러한 폭, 강점, 성공을 주장할 수 있는 기업은 거의 없다.

투자자들은 마이크로소프트가 향후 10년 동안 단지 성장만을 위한 위치를 잡지 않고 있다는 것을 이해할 필요가 있다 - 아니, 이 회사는 100년이 되기를 원한다.

E시청할 수 있는 경고: ~2~4% YoY의 급격한 R&D 지출 감소, 출원 건수 감소, 특허, 인수, 다각화 또는 Microsoft의 전문 지식 밖의 영역 또는 CAGR 또는 이윤이 낮은 업종으로의 투자

8. 규모의 경제(강력한 해자 - 7/10)

마이크로소프트가 소프트웨어 제품을 제공함으로써 누리고 있는 명백한 규모의 경제 규모에서 벗어나, 마이크로소프트는 자사의 서버를 수용하기 위해 창고형 시설에 전략적으로 투자해왔다. 여기 마이크로소프트에게 규모의 경제의 숨겨진 힘을 경시하는 매우 유용한 기사(약 5분 읽기)가 있다.

마이크로소프트는 5억 달러를 들여 트럭이 지상에 진입할 수 있는 시멘트 바닥과 창고형 시설을 만들고 1800~2500개의 블레이드 서버가 들어 있는 컨테이너를 떨어뜨리는 데 썼다. 70만 평방피트의 시설은 56개의 컨테이너 주차장이 있으며, 각 지점의 컨테이너를 이중으로 쌓을 수 있다. 각 40피트 컨테이너가 데이터 센터의 전원 공급 장치에 연결되면, 내부의 서버들은 콧노래를 부르기 시작한다. 그것들은 8시간 안에 생산에 사용될 수 있다.

시카고 센터에서는 관리자 한 명이 "수천 대의 서버"를 담당하고 있다고 아담은 말했다. "일반 서버를 운영하려면 연간 8,000달러 정도가 들 것으로 추산된다. 우리 입장에선 비용이 1000달러 미만으로 내려간다."

일반적으로 운영이 데이터 센터 비용의 15%인 경우 Microsoft는 이 비용의 70%를 회수했다고 아담은 추정했다. 마이크로소프트 경영진은 시카고 경제 언론에 보안 요원과 경비원 등 45명만으로 시설을 운영한다고 밝혔다.

마이크로소프트가 구축하는 규모를 감안할 때 서버의 대량 주문에 따라 특별 가격을 협상할 수 있다. 일부는 컨테이너/서버 제조 능력을 갖춘 Dell이 공급한다. 그는 "마이크로소프트는 교외 지역에 이런 시설을 건설할 때 세금 감면과 "소규모 데이터 센터가 받을 수 없는" 상업적 신용을 받는다"고 덧붙였다.

이 장소는 저비용 전력과 광섬유 통신에 대한 접근성으로 알려져 있다. 아담은 "특수 전력 거래로 전력 비용을 90% 절감할 수 있다"고 말했다.

말할 필요도 없이 마이크로소프트의 화려한 CFO인 에이미 후드가 최근 42021년 4분기 어닝콜에서 증언했듯이 마이크로소프트는 향후 10년간 지속적인 개선, 비용 절감, 수익 개선의 문화를 살고 숨쉬고 있다.

E시청할 수 있는 경고: 세율 상승 %, COGS 및/또는 SG&A의 YoY 증가, 서버용 부적합한 지리적 영역에 대한 갑작스런 대규모 인수 또는 대규모 투자

성장 전망

마이크로소프트가 최근 발표한 2021년 4분기 어닝콜 발표회(슬라이드 덱)는 투자자가 회사의 사업부문을 숙지할 수 있는 좋은 장소다.

출처: 2021년 4분기 실적발표회

본질적으로 마이크로소프트는 자사의 인기 제품인 생산성 및 비즈니스 프로세스, 인텔리전트 클라우드, 그리고 더 많은 개인용 컴퓨팅을 포함하는 3가지 주요 비즈니스 세그먼트에서 뛰어난 비즈니스 성과를 이어가고 있다.

대부분의 마이크로소프트 사업부문에 대한 CAGR 프로필은 모두 인상적이며, 아래 비배출 목록은 투자자들에게 마이크로소프트가 미래를 위해 입지를 굳혔다는 것을 증명해 줄 것이다.

- 생산성 관리 소프트웨어 시장은 2021년부터 2028년까지 14.2% 성장할 것으로 예상된다.

- 비즈니스 소프트웨어 및 서비스 시장은 2021년부터 2028년까지 11.3% 성장할 것으로 예상된다.

- 클라우드 컴퓨팅 시장은 2021년부터 2028년까지 19.1% 성장할 것으로 예측됨

- 퍼스널 컴퓨팅 시장은 2021년부터 2025년까지 8.5% 성장할 것으로 예상된다.

- 사이버 보안 시장은 2021년부터 2028년까지 10.9% 성장할 것으로 예측된다.

- 소셜 네트워킹 시장은 2021년부터 2025년까지 18% 성장할 것으로 예측된다.

- 엔터프라이즈 소프트웨어 시장은 2021년부터 2026년까지 8.74% 성장할 것으로 예상된다.

업계 리더로서, 그리고 우리가 논의한 경쟁 우위 때문에, 이 회사는 비즈니스 부문의 평균 이상의 성장률을 달성할 수 있는 위치에 있다.

더 중요한 것은 마이크로소프트가 20년 안에 수익성 있는 회사로 존재할 확률은 90%에 달하며, 나는 경쟁 우위가 향후 수십 년 동안 크게 약화되지 않는다면 100년 동안 존재하는 회사의 확률을 65%로 추정한다. To arrive at such probabilities, consider the existence of remnants of Standard Oil (Exxon Mobil (NYSE:XOM), Chevron Corp. (NYSE:CVX), and BP (NYSE:BP)) - established in 1870, Honeywell (HON) - established in 1906, 3M (MMM) - established in 1902, General Mills (GIS) - established in 1928, Coca-Cola (KO) - established in 1892, Boeing (BA) - establi1916년, 그리고 UPS (United UPS) - 1907년에 설립되었다.

가치평가

P/E, EV/EB의 동료 비교ITDA, EV/세일즈는 MSFT 재무평가 지표의 비교분석을 업계 선두주자와 경쟁사에 적용하고 있다.

출처: 알파 찾기

마이크로소프트는 비교평가 지표에서 어도비 다음으로 2위를 차지하는 경향이 있어 다른 SaaS 기업이나 애플, 구글과 같은 비교 가능한 업계 리더들과 비교했을 때 프리미엄을 받고 있음을 보여준다.

MSFT의 내재가치를 결정하기 위해서는 할인배당평가모형과 DCF평가모형을 적용한다. 인간은 미래에 대한 끔찍한 예측 변수들이기 때문에 MSFT의 가치평가를 위해 역배당과 역DCF가 적용된다.

모델을 검토하기 전에 몇 가지 고지 사항:

- 모델은 방향성일 뿐이고 정확하지 않으며 많은 가정에 의존하며, 이는 가치평가 판독치를 크게 바꿀 수 있다(많은 투자자들이 민감도 분석을 선택하지만, 나는 그 대신 역배당 및 역 DCF 분석을 사용하여 시간을 절약한다.

- 만약 당신이 나의 예상에 동의하지 않는다면, 나는 당신이 원하는 입력정보를 가지고 당신을 위해 모델을 다시 실행할 수 있어 기쁘다. 하지만, 나는 각각의 변수/가정의 선택에서 사려 깊었고 그것이 왜 선택되었는지 설명할 수 있다.

할인배당평가모형의 경우 최초 5년간 13%, 최근 5년간 12%의 성장률을 가정하여 5년 가중평균주당이익을 사용한다. P/E 비율이 37(사실상 변경되지 않음)이라고 가정한다. MSFT의 기업가치를 감안하면 9.0%의 할인율이 적용된다.

출처: 작성자 자신의 계산

DCF 평가 모델의 경우 처음 5년간 13%, 최근 5년간 11%의 성장률 가정과 함께 3년 가중 FCF가 사용된다. 내년 FCF는 약 582억 달러로 추산된다. MSFT의 기업가치를 감안하면 9.0%의 할인율이 적용된다. DCF 모델은 10년 동안 작동한다. 가시성이 용이하도록 처음 5년만 표시된다. 마이크로소프트는 20년 안에 수익성 있는 존재의 90%의 확률을 가지고 있기 때문에, 5% 영구 성장률이 사용된다.

출처: 작성자 자신의 계산

상기 접근법을 개선하고 성장 가정에서의 인간 오류를 설명하기 위해 역배당 및 DCF 모델을 적용한다. 본질적으로, MSFT가 현재 공정하게 평가되기 위해서는 향후 10년 동안 MSFT 수익이 얼마나 빨리 증가해야 하는가? 모델에 의해 반환되는 성장률을 달성할 수 있는가? MSFT가 현재 공정하게 평가되려면 MSFT의 FCF가 향후 10년간 얼마나 빠르게 성장해야 하는가? 모델에 의해 반환되는 성장률을 달성할 수 있는가?

출처: 작성자 자신의 계산

역배당 모델의 경우 MSFT는 현재 공정하게 평가되기 위해 향후 10년 동안 수익을 최대 12.15% 증가시켜야 한다. 지난 10년간 MSFT는 주당 수익을 매년 11.6%씩 증가시켰다. 지난 5년간 MSFT는 주당 수익을 매년 26.8%씩 증가시켰다. 지난 3년간 MSFT는 주당순이익이 연간 55.8% 증가했으며, EPS 성장률은 지난 12개월 동안 39.8%로 둔화되었다.

이러한 비교를 바탕으로 향후 10년 동안 12.15%(또는 그 이상)의 성장률을 유지할 수 있다고 믿는다면, 현재 사업은 상당히 중시되고 있으며 매력적인 진입점을 제공한다.

출처: 작성자 자신의 계산

Reverse DCF 모델은 훨씬 더 명백하다; 기업들이 자유로운 현금 흐름을 조작하는 것보다 EPS를 조작하는 것이 더 쉽다는 것에 주목하라. MSFT는 FCF를 향후 10년 동안 11.15%까지 성장시켜야 오늘날 상당히 가치가 있다. 지난 10년간 MSFT는 FCF를 매년 8.8%씩 성장시켰다. 지난 5년간 MSFT는 FCF를 매년 17.5%씩 성장시켰다. 지난 3년 동안 MSFT는 FCF를 매년 21.2%씩 성장시켰고, FCF 성장률은 지난 12개월 동안 25.3%로 가속화되었다.

전체론적 가치평가에 근거해 마이크로소프트 주식은 현재 가격으로 공정하게 평가되는 것으로 보인다. 우수한 회사에 공정가치로 투자하는 것은 언제나 매력적인 제안이다.

결론

만약 당신의 투자 시간의 지평이 짧다면, 당신은 물론 단기 성장률을 고려하고 마이크로소프트가 비싸다고 주장하기 위해 단기 가치평가 모델을 적용하는 분석가의 추정에 스스로 관심을 가질 수 있다.

그러나, 마이크로소프트의 품질의 회사로서, 그리고 그 회사가 가지고 있는 지워지지 않는 경쟁 우위에 대한 이해로 무장한, 나는 향후 20년에서 30년 동안 그 자리를 시작하지 않을 이유가 없다고 본다. 가치평가 모델(마인 포함)은 모두 매우 편향적이며 각 분석가는 자체적인 성장률과 예상치를 사용하여 현재 마이크로소프트 주식의 가치평가에 대해 상당히 다른 결론을 도출할 것이다.

'주식' 카테고리의 다른 글

| 팔란티르: 영업 기회 (0) | 2021.09.23 |

|---|---|

| 애플 주식 전망: 역대 최고 기록을 경신하는 다음엔 어떤가? (0) | 2021.09.22 |

| 리츠 대신 매입을 위해 임대 부동산 매입을 중단한 이유 - 2부 (0) | 2021.09.20 |

| 루시드 그룹: Set To Surve (0) | 2021.09.19 |

| 테슬라의 자율주행 문제 (0) | 2021.09.19 |

{kind=link}

최근댓글