PTY: 사상 최고의 7.7% 수익률이라는 엄청난 하락세를 사려고 한다.

2021년 9월 12일 오전 7:00 ETHIWSLG31 코멘트34 Likes

요약

- 많은 리츠들이 건전하게 평가되어 왔기 때문에 이 시기에 규율을 연습하는 것이 중요하다.

- 우리는 가장 지능적인 투자를 추구하기 위해 끊임없이 REIT 우주를 선별하고 있다.

- 이 글에서, 나는 우리의 Buy 중 두 가지를 확실하고 논란의 여지가 없는 안전의 여유를 가지고 강조할 것이다.

- 이런 아이디어 포트폴리오를 찾으십니까? 알파에 있는 iREIT 회원들은 우리의 모델 포트폴리오에 독점적으로 접근할 수 있다. 자세한 정보 »

Getty Images를 통한 JuSun

눈치채셨는지 모르겠지만 9월에는 상업용 부동산("CRE")과 관련된 몇 가지 긍정적인 헤드라인을 보았다.

Millionacres의 헤드라인 중 하나는 "REIT Titan Sam Zell Makes the Bull Case for Industrial 부동산"이었다. 그것은 자동적으로 젤스 에쿼티 커먼웰스(EQC)가 MNR(Monmouth) 인수에 실패한 후 몇몇 다른 부동산 투자 신탁에서 출마할지 궁금해진다.

물론 몇 가지 헤드라인을 남기고 있다. 그러나 9월 7일, 이번에는 REJournals에서 또 다른 사건이 발생했다: "Optimism, Kansas City Commercial Real Estate Summit에서 희망의 군림".

캔자스시티는 기록상으로는 상당히 큰 대도시다. 뉴욕이나 LA는 아니잖아 그러나 2020년 인구조사에 따르면 36위로 미국 최대 도시 50위 안에 쉽게 이름을 올린다.

그렇기 때문에 나는 이 토론에서 기사의 처음 두 단락을 포함하여 기꺼이 그것을 지적할 용의가 있다.

"100명 이상의 상업용 부동산 리더들이 8월 25일 캔자스시티 파워 & 라이트 지구의 갤러리에 모여 리주날스의 다섯 번째 연례 캔자스시티 상업용 부동산 서밋을 가졌다. 그리고 행사의 초점은? 낙천주의."

참석자들은 아직 해결해야 할 과제가 남아 있다고 인정했다. 하지만 "결사는 여전히 행해지고 있다."

저평가된 리츠에서 과대평가된 리츠로 전환

당연히 일부 유형들은 다른 유형들보다 더 잘 하고 있다. 산업체들은, 그 중 하나로, 경이적인 성과를 내고 있다. 그래서 샘 젤이 그들을 인수하는 데 관심이 많은 것이다.

그래서 결국 실패한 입찰전쟁을 통해서도 몬마우스를 추격했던 것이다. 그리고 그 실망스러운 결말은 산업재산에 대한 그의 마음과 그것들이 얼마나 가치가 있을지에 대한 그의 생각을 바꾸지 않은 것 같다.

데이비드 헬프랜드 에쿼티 커먼웰스 최고경영자(CEO)와 함께 몬머스 주주들에게 "산업 펀더멘털이 더 강해진 적은 없다. 전자상거래가 더 많다는 것은 창고를 더 많이 파는 것을 의미한다. 지금은 매각할 때가 아니다"라고 말했다.

그들은 다음과 같이 덧붙였다.

그는 "전염병으로 전자상거래 도입과 다음날 배달 속도가 빨라져 산업용 부동산에 대한 수요가 증가했다. 이들 부동산에 대한 공급은 늘었지만 수요 증가에 발맞추지 못하고 있다. 우리는 이러한 불균형을 순간적인 것으로 보지 않는다 – 우리는 미국 전역의 물류 네트워크의 장기적 세속적인 변화 중에 있다. 최근 산업리츠가 보고한 성장과 실적은 이러한 뛰어난 공급-수요 펀더멘털을 입증하는 증거라고 말했다.

그 견해는 정확하지 않다. 산업은 현재 미국 경제에 매우, 예외적으로 중요하다. 다른 부동산 부호들도 꽤 잘하고 있다는 것을 잊지 마라.

노동절 전, MSCI 미국 리츠 지수는 전년대비 30.33% 상승했다. 그리고 FTSE Nareit REIT 지수는 29.78% 상승했다.

인수가 전반적으로 이루어지고 있다. 합병이 제안되고 있으며 (대부분) 받아들여지고 있다. 그리고 임대차계약이 체결되고 있다.

그렇게 많이 (반드시, 전체적으로) 그렇게 솔직히? 당신은 이전의 "라라 시스 붐 바" 헤드라인이 게임에서 조금 더 늦었다고 주장할 수 있다.

많은 경우, 그것이 나의 정확한 입장이다. 우리는 밖에서 점점 더 적은 수의 싼 리츠를 보고 있다.

관여해도 늦지 않다

많은 리츠들은 더 이상 정확히 싸지 않다. 오늘날 그것들을 사는 사람들은 내가 말한 작년에 들어갔다면 그들이 가질 수 있는 거의 장기적 가치를 발견하지 못할 것이다.

그들은 심지어 단기적으로나 중기적으로 패할 수도 있다.

절 믿으세요. 작년 4월, 5월, 6월에 사람들이 왜 그들에게 들어가지 않았는지 이해한다. 상업용 부동산은 무서운 곳처럼 보였다.

모든 일-가정 정책들이 있었는데, 그 중 일부는 오늘날에도 여전히 시행되고 있다. 사회적 거리 설정, 폐쇄적인 쇼핑 센터, 여행 금지 등. 그 결과 CRE는 엄청난 고통을 겪었고, 많은 세입자들이 돈을 벌지 못했기 때문에 그들의 임대료를 지불할 수 없었다.

그것은 REIT 세입자들에게도 마찬가지였다. 나는 전에 그것에 대해 매우 솔직했었고, 지금도 계속 그렇게 하고 있다.

그러나 이들 리츠는 일류 경영진과 인터치 보드 멤버를 고용할 자금을 가진 대기업이다. 그러므로 그들 대부분이 어쨌든 살아 남고 있는 것은 놀랄 일이 아니며, 많은 사람들이 번성하고 있다.

그렇다, 곧 뉴욕증권거래소에서 상장폐지될 워싱턴 프라임 그룹(WPG)과 같은 예가 있다. (자신의 합의로, 그러나 여전히) 분명히 벽에 쓴 글씨를 인식한다.) 그러나 WPG는 셧다운이 시작되기 전에는 잘 되지 않았다.

2020년이 막 그 과정을 가속화시켰다.

일부 REIT 특매물이 오늘날 남아 있는 것은 부분적으로 워싱턴 프라임 그룹 같은 사람들 덕분이다. 나는 그것이 얼마나 길어질지 장담할 수 없다, 특히 이 대규모의 열광적인 시장에서.

그러나 현재 구매를 고려할 수 있는 두 가지 리츠가 있다.

뉴욕 미닛에서

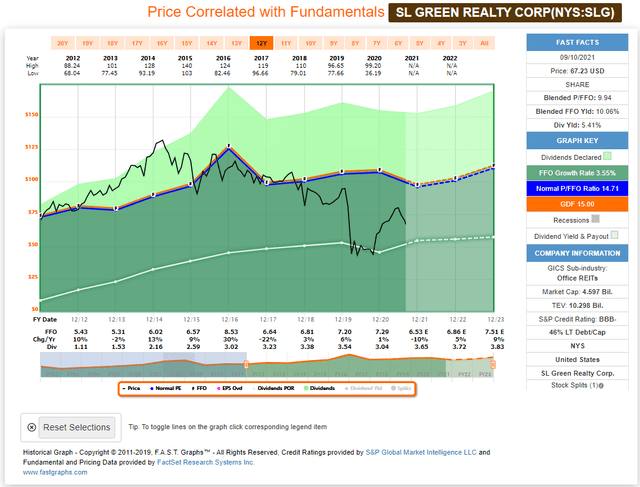

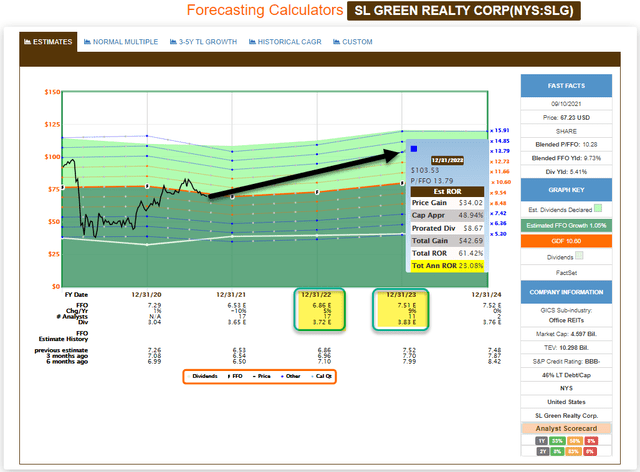

SLG(SLG)는 iREIT IQ 점수(품질)가 85점으로 가장 높지만 iREIT IV 점수(값)가 91점으로 가장 높은 사무실 리츠다.

SLG는 투자자들에게 맨해튼 부동산에 상당한 노출을 제공하는 뉴욕시의 최대 상업지주 중 한 곳으로, 현재 뉴욕시를 둘러싼 부정적인 정서를 활용할 수 있는 기회다.

12월에는 당시 우리의 '매우 강세' 전망에 대한 심도 있는 리뷰를 발표했는데, 오늘날 SLG는 iREIT 등급 추적기 내에서 '강세 매수' 등급을 유지하고 있다. SLG는 전년대비 17.4% 상승해 투자자들의 탄탄한 수익률을 나타내고 있다.

그러나 6월 초 이후 SLG가 52주 최고치인 85.65달러에서 약 14% 하락(최근 매도에 앞서 SLG 주가는 약 45% 상승)하는 등 경기 '재개'에 대한 우려가 SLG의 광택을 일부 잃은 것으로 보인다.

우리는 가치 제안으로 인한 이러한 약점을 좋아한다. 지난 18개월여 동안 SLG의 랠리는 P/AFFO 배수가 혼합 기준 약 9배에서 현재 13.4배까지 상승하는 원인이 되었다. 하지만, 이것은 여전히 빈혈 전 수준에 훨씬 못 미친다.

출처: FAST 그래프

현재 SLG의 전진 P/AFFO 배수(2021 AFO 총합에 대한 합의 추정치 대비)는 13.4배이다. 이는 주식의 10년 평균 P/AFFO 비율인 25.33배에도 한참 못 미친다. SLG의 5년 평균 P/AFFO 배수인 21.7배수보다 낮다.

따라서 애널리스트 커뮤니티가 2022년 AFO 성장 전망(현재 합의된 2022년 성장 추정치는 SLG의 순이익에서 -12%로)에 대해 약세를 보이고 있지만, SLG 포트폴리오의 고품질, NYC 경제의 궁극적 반등, 현재 복수형이 제시하는 깊은 상대적 가치 등이 SLG를 '강력한 매수'로 만들고 있다고 본다.

SLG의 "이하 매수" 기준액은 82.50달러이고 주식은 현재 주당 69.51달러에 거래되고 있다. 이는 자본 이득 측면에서 15.75%의 단기 상승 잠재력을 나타낸다. SLG의 배당수익률 5.2%를 고려할 때, 우리는 20%의 북쪽에 있는 단기 상승 잠재력을 보고 있다.

출처: FAST 그래프

We’re High on this REIT

HIW(Highwoods Properties, HIW)는 노스캐롤라이나 주의 롤리에 본사를 둔 또 다른 사무실 REIT이다. 2020년 8월, 나는 "HIW를 HOLD에서 BUY로 상향 조정하고 있으며 Cash Is King, DIY, and Enturnable Income Portfolio에 주식을 추가하고 있다"고 설명하는 기사를 썼다.

우리가 이 REIT를 그렇게 낙관한 이유 중 하나는 롤리 더럼, 샬롯, 애틀랜타, 탬파, 내슈빌과 같은 선벨트 시장에 그것의 노출 때문이다. 우리는 COVID-19로 인해 기업들이 남쪽으로 이주하고 있기 때문에 이들 시장이 매우 매력적이라고 생각한다.

최근 분기에는 애틀랜타, 샬롯, 랄리가 플러스 순흡수를 기록했고, 랄리가 32만1000평방피트에 사인하며 선두를 달렸다. 랄리(그리고 시장 임대료도 4% 올랐다. 그리고 이 모든 것은 구글과 애플의 최근 발표가 시장에 수천 개의 새로운 일자리를 창출할 것이라고 발표하기 전이다.

HIW는 BBB(S&P)와 Baa2(Moody's)로 평가되며 7억5000만 달러의 신용카드로 6억 달러 이상을 이용할 수 있다. A급 사무실 건물 4곳(샬롯과 랄리)과 애틀랜타의 복합용도 재개발 부지 1곳, 선호 아파트 커뮤니티(APTS)의 비핵심 자산 2곳에서 7억6900만달러에 마감했다.

HIW는 항상 엄격한 금융 규율을 유지해왔으며 현재 대차대조표는 약 3.1퍼센트의 자산과 37퍼센트의 부채로 훌륭한 형태를 유지하고 있다. 그 회사의 가중평균 금리는 3.44%이다.

출처: FAST 그래프

HIW said it plans to dispose of certain non-core assets (accelerate non-core dispositions of $250 million to $300 million by the end of the year), and as a result of the investment activity, HIW has updated its 2021 FFO outlook to $3.62 to $3.73 per share (midpoint up $0.075 since April and up $0.095 at the midpoint from the original 2021 outlook p2월에 이주했다.

HIW는 2021년 FFO 전망 개선과 함께 동일재산권 현금 NOI 성장전망도 4.25%~5.5%(중간 기준점 50점 상향)로 높였다. AFO 기준으로 분석가들은 2021년 20% 이상의 성장을 예상하고 있다.

밸류에이션 면에서 HIW 주식은 현재 44.87달러에 12.25배(NYC 플레이어들은 평균 15배)의 저렴한 P/FO로 거래되고 있다. 배당수익률은 4.5%로 AFFO(iREIT/REIT Base Q2-21 모델 기준 79.6%)에 의해 잘 가려지는 편인데, 동종업계 평균은 81.4%이다. 아래에서 보듯이, 우리는 BUY를 유지한다.

소스 FAST 그래프

지능적인 REIT 투자자가 되기

내 새 책인 지능형 REIT 투자 가이드에서 나는 이렇게 설명한다.

그는 "지적인 리츠 투자자는 짜증나는 변동성과 다양한 상업용 부동산 사이클에도 불구하고 질 좋은 상품을 합리적인 가격에 살 것"이라고 말했다. 동시에 REIT 포트폴리오에 새로운 종목(적절한 종목)을 추가(그리고 가끔씩 도태)해 과대평가되거나 저평가된 상황을 이용한다면 우리의 장기 수익률은 더 높아질 것이다."

알파에 있는 iRET에서 우리는 가장 매력적인 REIT를 선별하여 포트폴리오 내에서 가치를 창출하는 것을 지속적으로 모색하고 있다. 아래 그림과 같이, SL Green 및 Highwood Properties는 당사의 구매 구역에 쉽게 부합된다.

출처: IREIT on Alpha

계속해서 벤자민 그레이엄의 말을 새 책에 인용했다.

"가격 변동은 진정한 투자자에게 하나의 의미밖에 없다. 가격이 급락할 때 현명하게 사고, 크게 오를 때 슬기롭게 팔 수 있는 기회를 주는 것이라고 말했다.

2013년 이후 지속가능소득 포트폴리오는 연평균 27%의 수익률을 기록했으며 이는 신중한 연구와 분석과 레이저 중심 가치평가에 의해 달성되었다. '안전의 여백'을 생각하지 않는 날이 하루도 없다.

IREIT on Alpha

행복한 REIT 투자!

이 글은 에 의해 쓰여졌다.

브래드 토머스따르다

97.13K 팔로워

안전하고 신뢰할 수 있는 REIT 수익을 위한 최고의 서비스

Dividend Growth Investing, REITs, Value

Contributor Since 2009

Brad Thomas is the CEO of Wide Moat Research ("WMR"), a subscription-based publisher of financial information, serving over 6,000 investors around the world. WMR has a team of experienced multi-disciplined analysts covering all dividend categories, including REITs, MLPs, BDCs, and traditional C-Corps.

The WMR brands include: (1) The Intelligent REIT Investor (newsletter), (2) The Intelligent Dividend Investor (newsletter), (3) iREIT on Alpha (Seeking Alpha), and (4) The Dividend Kings (Seeking Alpha). Thomas is also the editor of The Forbes Real Estate Investor and the Property Chronicle North America.

Thomas has also been featured in Forbes Magazine, Kiplinger’s, US News & World Report, Money, NPR, Institutional Investor, GlobeStreet, CNN, Newsmax, and Fox. He is the #1 contributing analyst on Seeking Alpha in 2014, 2015, 2016, 2017, 2018, and 2019 (based on page views) and has over 96,000 followers (on Seeking Alpha). Thomas is also the author of The Intelligent REIT Investor Guide (Wiley).

토마스는 장로교 대학에서 경영/경제학 학사 학위를 받았고, 그는 5명의 멋진 아이들과 결혼했다. 부동산 투자 경력이 30년이 넘으며 '알파 찾기'(2010년 이후 2800건 이상의 기사)에서 가장 다작인 작가 중 한 명이다. 브래드에 대해 자세히 알아보려면 여기를 방문하십시오.

공개: I/W는 주식 소유권, 옵션 또는 기타 파생상품을 통해 SLG, HIW의 주식에서 유익한 장기적 지위를 갖는다. 이 글은 내가 직접 썼는데, 나만의 의견을 표현한 것이다. 나는 그것에 대한 보상을 받지 않을 것이다. 나는 이 기사에서 주식이 언급된 어떤 회사와도 거래 관계가 없다.

추가 공개: 작가 노트: 브래드 토마스는 월 스트리트 작가인데, 이것은 그가 그의 예측이나 추천에 항상 옳은 것은 아니라는 것을 의미한다. 그것은

'주식' 카테고리의 다른 글

| 비트코인과 인플레이션: 모두가 생각하는 관계가 아니다 (0) | 2021.09.13 |

|---|---|

| 델타 변종 및 시장: 알아야 할 것 (0) | 2021.09.13 |

| PTY: 사상 최고의 7.7% 수익률이라는 엄청난 하락세를 사려고 한다. (0) | 2021.09.13 |

| 엔비디아가 5년 만에 애플의 밸류에이션(가치평가) (0) | 2021.09.12 |

| 살 수 있는 배당금 귀족 3명 출세 준비 완료 (0) | 2021.09.12 |

최근댓글